Innovation : chez Prexem, nous ne nous arrêtons pas et chercherons toujours à améliorer votre plateforme pour vous permettre de dynamiser au mieux votre épargne tout en soutenant l’économie locale. C’est pourquoi, nous avons amélioré certaines fonctionnalités de votre espace personnel.

Votre portefeuille

Innovation 1 : vous pouvez, en un seul coup d’œil, considérer tout votre portefeuille et en avoir ainsi une vision encore plus précise.

En vous rendant dans votre espace personnel, vous pouvez visualiser :

- Le nombre total des projets financés que vous avez soutenus

- Le capital total que vous avez prêté

- Le capital restant dû

- Les intérêts bruts que vous avez déjà perçus

- Les intérêts bruts que vous devriez percevoir

Votre portefeuille

Votre historique

Innovation 2 : même si elle est encore très récente, vous avez une histoire avec Prexem… Dorénavant, vous pouvez connaître tout votre historique de flux financiers sur Prexem de manière plus simple.

En vous rendant dans l’onglet historique de votre espace personnel, vous pouvez observer :

- Le total des sommes que vous avez versées sur votre compte Prexem

- Le total des retraits effectués vers votre compte courant

- Le total des remboursements déjà perçus

- Le total de vos investissements

- Le montant actuellement disponible pouvant être réinvestit sur de nouveaux projets pour dynamiser votre épargne

Votre historique

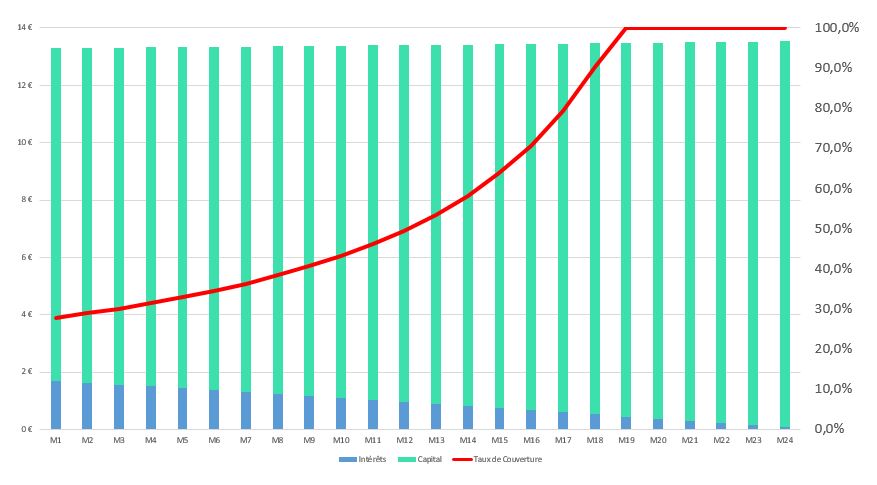

Vos remboursements

Innovation 3 : il est enfin possible de savoir à quel niveau de remboursement se situe un projet. Vous pouvez depuis votre Tableau de bord voir la progression du remboursement de vos différents projets. Pour cela rien de plus simple, passez le curseur de votre souris sur l’une des jauges attenantes à l’intitulé du projet souhaité et vous connaissez immédiatement son niveau de remboursement, identifié en vert.

Votre tableau de bord

Surveillez votre boite aux lettres

Chaque mois vous recevez désormais un courriel récapitulatif des remboursements que vous avez reçus le mois précédent.

Exportez votre portefeuille

Vous pouvez exporter votre portefeuille Prexem en format CSV depuis votre espace Portefeuille.

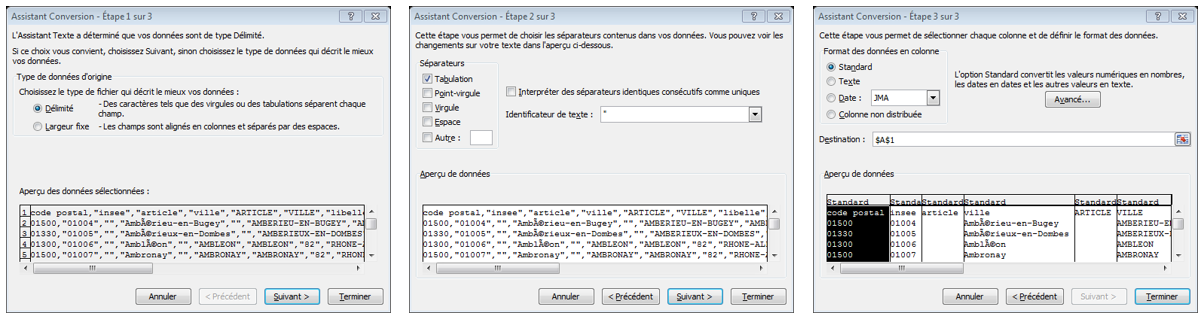

Attention, vous allez exporter votre portefeuille en format CSV. Pour le visualiser en « Excel », vous devez l’ouvrir sous excel puis « convertir » le fichier en cliquant sur données puis sélectionnez la première colonne de votre fichier et enfin cliquez sur « convertir ». Après avoir qualifié vos données comme « délimité » cochez « virgule » et cliquez sur « suivant ». Voilà votre tableau est lisible « en Excel ».

{kind=link}

{kind=link}