La fiscalité qui s’applique aux prêts en financement participatif (crowdlending) dépend de votre situation personnelle.

Fiscalité : vous n’allez pas y échapper, comme tous les ans vous allez devoir déclarer vos revenus, dont ceux du capital. Les intérêts que vous avez perçus de vos placements en financement participatif doivent être déclarés… Mais qu’en est-il vraiment?

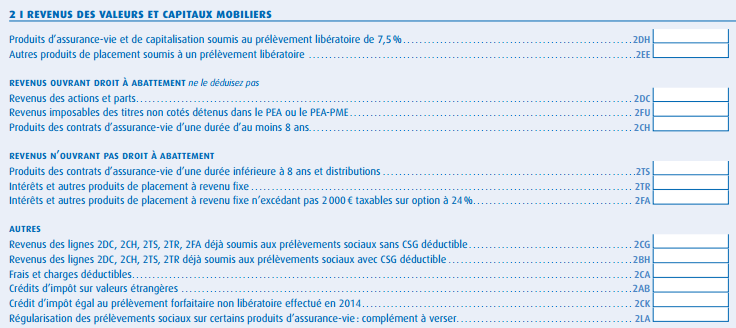

La fiscalité qui s’applique aux intérêts perçus sur Prexem se renseigne dans la rubrique « 2 Revenus des Valeurs et Capitaux Mobiliers » de votre déclaration fiscale 2042 (voir image ci-dessous).

En premier lieu, vérifiez votre situation personnelle en terme de fiscalité :

Cas 1 : Prêteur ayant perçu moins de 2 000 euros d’intérêts bruts sur ce type de placement, et optant pour le prélèvement libératoire.

– Vous avez perçu moins de 2 000 euros d’intérêts bruts sur l’année sur produits de placement à revenu fixe (crowdlending, obligations, titres de créances etc)

– Vous avez été prélevé d’un acompte sur l’impôt de 24% automatiquement et vous souhaitez bénéficier du régime libératoire. Dans ce cas, la fiscalité appliquée à vos intérêts sera de 24% au lieu de votre taux marginal d’imposition. Il est à noter qu’en 2016, dès la seconde tranche le taux appliqué est de 30%, cela peut donc être intéressant.

Dans ce cas il vous faut reporter le montant de vos intérêts bruts ci-dessus en lignes 2FA et 2CG

Cas 2 : Prêteur ayant perçu plus de 2 000 euros d’intérêts bruts sur ce type de placement durant l’année fiscale en cours.

– Vous avez perçu plus de 2 000 euros d’intérêts bruts sur l’année sur produits de placement à revenu fixe (crowdlending, obligations, titres de créances etc)

– Vous avez été prélevé d’un acompte sur l’impôt de 24% automatiquement

Dans ce cas il vous faut reporter le montant de vos intérêts bruts ci-dessus en lignes 2TR et 2BH

Cas 3 : Prêteur ayant bénéficié du régime de dispense d’acompte sur l’impôt.

Vous avez souhaité bénéficier du régime de dispense d’acompte sur l’impôt : Suivant votre choix, le montant de vos intérêts bruts doit être reporté en 2TR (votre taux marginal d’imposition s’appliquera) ou en 2FA (le prélèvement libératoire à 24% s’appliquera).

Hormis le cas des dispensés pour lesquels le montant ne doit pas être reporté, nous vous invitons à vérifier que la case 2CK soit correctement pré-remplie (crédit d’impôt, égal au prélèvement forfaitaire non libératoire effectué en 2015). Le montant correspond à 24% des intérêts bruts perçus.

Note: Imputation des pertes en capital lors du défaut d’un emprunteur

Depuis le 1er janvier 2016 sur Prexem en vertu de l’amendement 718 article 13, en cas de défaut d’un emprunteur, les pertes éventuelles en capital peuvent être déduites du montant imposable des intérêts perçus dans le cadre d’autres prêts consentis dans les mêmes conditions, donc d’autres prêts octroyés via le financement participatif. En pratique un certificat d’irrécouvrabilité concernant le prêt est délivré par un professionnel habilité par l’Etat (mandataire judiciaire, société spécialisée de recouvrement, avocat, huissier, assureur-crédit…). Prexem mettra à votre disposition ce document le cas échéant.

La loi de finances rectificative pour 2015 permet cette déduction qui sera possible pour les revenus de l’année au cours de laquelle la créance est devenue irrécouvrable, ou, par report, lors des 5 années suivantes.